課程表

2022年11月《初級會計》晚18:00點

免費入群聽課(下方掃碼加老師)

《初級會計》正式啟航!歡迎試聽!

1、初級會計【晚班】(每周1,3,5每周三天)

上課時間17:50--19:40

2、初級會計【周末】(周末全天,每周一天)

上課時間09:00-11:30+13:00-15:00

3、實操班【上午】(周1-5上課,每周5天)

上課時間13:00--15:00

5、實操班【晚班】(周1,3,5,晚班)

上課時間17:50--19:50

6、實操班【周末】(周六或周日,每周一天)

上課時間09:00-11:30+13:00-15:00

微信號:13050098585

信息動態->【誠達會計】初級2019新大綱教材變化出爐, 全新了解新大綱和新教材

【誠達會計】初級2019新大綱教材變化出爐, 全新了解新大綱和新教材

【誠達會計】初級2019新大綱教材變化出爐, 全新了解新大綱和新教材 。

千呼萬喚始出來

2019新大綱和官方教材出爐啦

鞍山誠達會計學校

第一時間帶你,全新了解新大綱和新教材

新大綱決定的是考試范圍、考點內容、考試依據對考試非常重要,相比于2018年,2019新大綱變化的地方還是蠻多的,誠達會計老師把變化內容公布如下:

經濟法基礎變化

初級會計實務變化

2019初級新大綱教材如下:

官方教材

? ? ?

2019年初級會計職稱《經濟法基礎》教材變動比較大,雖然整體框架沒有大變動,但是細節變化多,變動在60%以上,請廣大學員引起重視。

為了幫助考生盡早了解教材變動情況,誠達會計學校老師再給大家分享一下,上述新舊兩版教材的變動對比。

第一章

第一章變化很少,比舊版增加了“訴訟時效屆滿”并且修改了第一章部分原有的表述,顯得更加嚴謹、規范。

新增了“即生物學上的人,是基于出生而取得民事主體資格的人”;

將“完全行為能力人;限定行為能力人;無行為能力人”調整為“完全民事行為能力人;限定民事行為能力人;無民事行為能力人”;

將“財產所有權人”調整為“所有權人”;

將“不成文法也稱習慣法”調整為“習慣法是不成文法中常見的一種”;

第12頁新增“即調整平等主體之間的關系的法律,就是私法”;

將13頁的“公民與公民之間,法人與法人之間 ,公民與法人之間的”調整為“自然人、法人和其他組織等平等主體之間的”;

將17頁“當事人也有權提出回避申請”調整為“當事人也有權提出仲裁員回避申請”;

將21頁的“權利人的實體權利并不消滅......不受訴訟時效限制”調整為“訴訟時效期間屆滿的...人民法院不得主動適用訴訟時效的規定”;

將29頁“排除妨礙。不法行為人......”調整為“排除妨礙。行為人......”

將30頁的“支付違約金:違約的懲罰”整為“支付違約金:違約的補償或懲罰”。

第二章

第二章變化也比較少,只是修改了部分表述,更為準確。

調整:

(1)會計專業技術人員繼續教育;

(2)總會計師

例如把“1990年12月31日國務院發布與......1996年6月19日”調整為“1990年12月31日國務院發布......1996年6月17日”;

把“主營業務稅金及附加”調整為“稅金及附加”等;

第47頁倒數第3行“國務院財政部門的派出機構”調整為“省級以上人民政府財政部門派出機構”;

第48頁新增了“財政部門按照行政區域對會計事項實施監督;

第三章主要調整了商業匯票的內容,調整:

(1)三類賬戶余額的限額規定;

(2)電子商業匯票出票人依托的系統;

(3)商業匯票的付款、貼現。

在原有內容上增加

(1)基本存款賬戶實行備案制的試點;

(2)票據信息登記與電子化。

刪除了“辦理電子商業銀行匯票銀行的資格條件。

第四章

第四章主要調整的是增值稅稅率。

新增:

(1)既用于不允許抵扣項目又用于抵扣項目,進項稅額允許全額抵扣;

(2)固定業戶到外縣銷售貨物的納稅地點。

調整:

(1)稅收管理體制與現行稅種;

(2)小規模納稅人與一般納稅人的分類;

(3)增值稅稅率17%修改為16%,11%修改為10%,調整部分描述;

(4)購進農產品進項稅額的抵扣.

例如將115頁的“(一)納稅人,銷售貨物......或者不動產的單位和個人”調整為“銷售貨物或者加工......以及進口貨物的單位和個人”;

將123頁的“(十)兼營部分加工修理修配勞務”調整為“勞務”;

將126頁的“財政部和國家稅務局”調整為“國務院”;

將132頁的“購進農產品進項稅額的抵扣”調整為“扣除率調整為10%”;

將135頁的“主管國稅機關”調整為“稅務機關”;

將158頁的第一行的“17%”調整為“16%”。

刪除:

(1)增值稅征稅范圍的特殊規定;

(2)納稅人放棄減稅的規定。

將144頁的“納稅人發生......免稅、減稅。”刪除;

第五章

第五章的變化相對前四章來說比較大。

新增了5個新內容,刪除了3個舊內容,并調整了部分表述。

新增:

(1)高新技術企業和科技型中小企業虧損彌補;

(2)抵免限額的確定方式;

(3)技術先進型服務企業;

(4)不適用加計扣除的企業;

(5)應納稅所得額抵扣;

新增了“通過公益性社會組織......公益性事業的捐贈支出、公益性社會組織.....扣除資格”;

新增了“自2018年1月1日起......5年延長至10年。”;

新增了“2017年7月......5年內不得改變”;

187頁新增了“下列行業不適用......稅務總局規定的其他行業”;

188頁新增了“企業制創業投資企業......年度結轉抵扣。”;

調整:

(1)職工教育經費扣除比例;

(2)保險費扣除規定;

(3)小微企業的認定條件。

174頁倒數第四行“職工教育經費扣除比例2.5%”調整為“8%”;

176頁刪除了“公益性捐贈......規定的公益事業的捐贈”;

將183頁倒數第七段“除國務院財政、......境外應納稅所得總額”刪除;

將186頁倒數第五段“科技型中小企業條件......稅務總局發布”刪除了。

將189頁“第二節個人所得稅法律制度”重新編寫。按照新的《個人所得稅法》、《個人所得稅專項附加扣除暫行辦法(征求意見稿)》新編。

第六章

第六章變化也比較大,內容調整較多。

新增了:

(1)對軍隊空余房產租賃收入暫免征收房產稅;

(2)船舶噸稅;

刪除了:

(1)巖金礦資源稅的稅收優惠;

(2)城市維護建設稅的征稅范圍;

調整了:

(1)印花稅重新編寫;

(2)城市維護建設稅稅率由三檔調整為兩檔;

(3)城市維護建設稅的納稅期限;

(4)耕地占用稅部分表述;

(5)煙葉稅的征收管理。

將224頁(二)上面一行的“地方稅務機關”調整為“稅務機關”;

將291頁第二段倒數第1~3行“國家稅務總局......《關于增值稅發票開具有關問題的公告》等”調整為“國家稅務總局......《關于啟用增值稅普通發票(卷票)有關事項的公告》等。

第七章

第七章變化較小,內容調整不大,修改了部分表述。

調整:稅務行政復議管轄,本章中的國家稅務局、地方稅務局統一修改為“稅務機關”

第八章

第八章變化不大,修改了部分表述。調整:職工基本養老保險費的單位繳納。

免費試聽

關注我們

微信號(同步手機):13236833033、 13050098585

加關注

選擇管理會計,不要再徘徊

聰明的人已經行動起來,

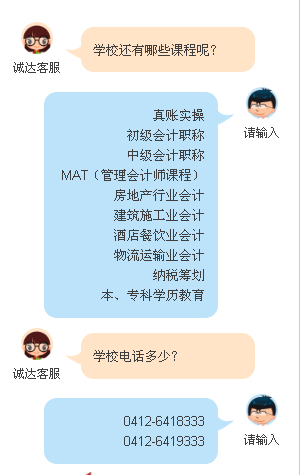

誠達教育——實賬操作班,實賬就業班,會計入門,管理會計師,初級會計師,初級沖刺班,初級協議班,學歷提升班,中級會計班火熱招生中,趕快拿起電話,報名搶座位吧!加入學習大軍,輕松拿下MAT證書!立刻圓你會計夢!

招生熱線:

0412-6418333

0412-6419333

地址:總校地址:鞍山大商新瑪特(市府)C座9層11號房間。海城分校地址:海城萬和城對面(老法院)西門三樓 騰鰲分校地址:大家樂超市對面(安保小區回遷樓) 電話:鞍山:6418333、6419333 海城:3229866 騰鰲:15842003463 13236833033 訪問量:5654078 次

ICP:遼ICP備10202313號-1 站內地圖 技術支持:金航網絡